假离婚买房被堵死!7.15新政补丁上线,官宣新机制发表时间:2020-09-11 17:55 “7.15”新政即将满两月 一份网络流传的“补丁3.0”文件 再度搅动深圳楼市 这份剑指离婚买房的文件 已经得到中国人民银行深圳支行回应 真的、真的、真的 这意味着 “假离婚”买房的歪风 将彻底告别深圳楼市!

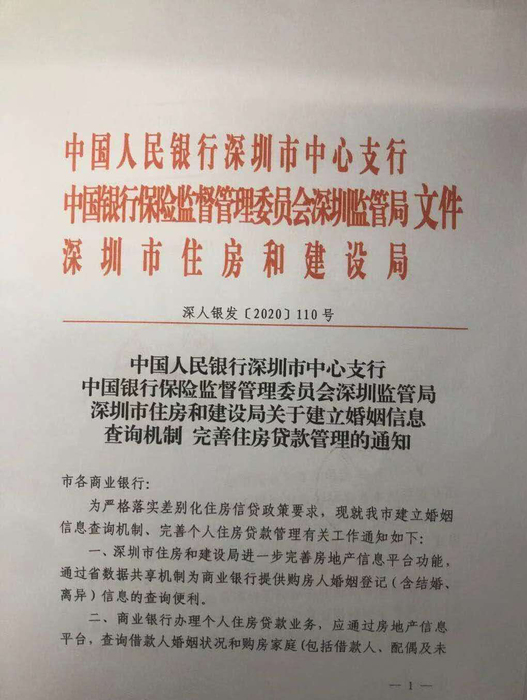

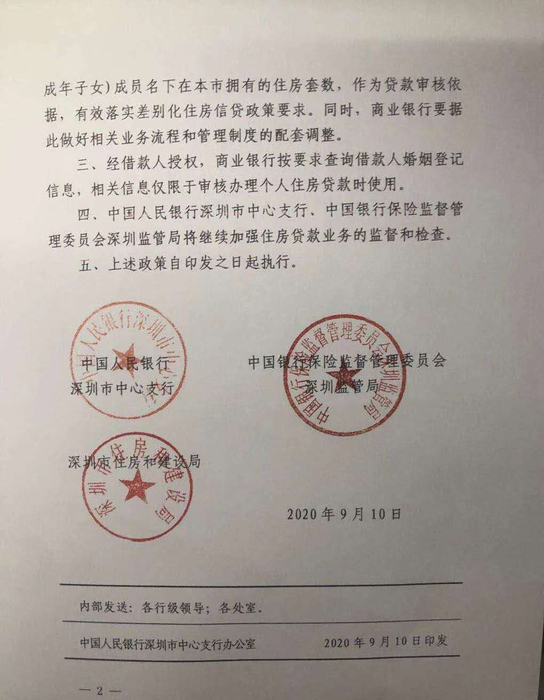

堵死“假离婚” 9月10日,中国人民银行深圳市中心支行、深圳银保监局、深圳市住建局联合发布了关于建立婚姻信息查询机制完善住房贷款管理的通知。 重点内容包括: 数据共享 进一步完善房地产信息平台功能,通过省数据共享机制为商业银行提供购房人婚姻登记(含结婚离异)信息的查询便利。 审核依据 商业银行办理个人住房贷款业务,应查询借款人婚姻状况和购房家庭(包括借款人、配偶及未成年子女)成员名下在本市拥有的住房套数,作为贷款审核依据。 信息安全 商业银行按要求查询借款人婚姻登记信息,相关信息仅限于审核办理个人住房贷款时使用。 简单来说,就是从前假离婚证虽然骗不了国土局,但是能“骗”银行。 但现在不行了。 因为,银行也将实现联网民政系统。 “7.15”新政早就明确了,夫妻离异的,任何一方自离异之日起3年内购买商品住房的,按离异当日原家庭拥有的住房总套数计算。 婚姻信息查询机制的建立,意味着一些想通过“假离婚”、伪造离婚记录等方式,绕过楼市“限购”“限贷”等调控政策的行为,将无路可走。

劝退非刚需 近年来,在高房价的裹挟下,不少人早已从为了结婚去买房,变成为了买房去离婚。 离婚证,就像是房价的一张“优惠券”。 一些城市甚至产生“婚票”市场。对于投资客而言,捆绑婚姻可以作为购房获得灰色收益的“筹码”,更有甚者将“离婚买房”当作家庭的“创业”,是实现财富增长的密码。 此番补丁一打,想要靠假证实现婚内买二套、婚内置换房产的家庭,首付成数都会从3成飙升至7成。 对于大多数家庭来说,基本等于直接劝退。 而对于拥有多套房产的炒房客来说,银行此举便是“赶尽杀绝”。 体现了深圳贯彻“房住不炒”的决心,向市场释放了楼市调控将持续趋严的信号。

离婚买房风险高 离婚买房带来的高性价比,吸引了无数人入局:有人因此搭上财富的便车,也有人因此家庭破碎、净身出户。 当选择走这条路的时候,必须思考几个问题: 1.如果对方假戏真做,怎么办? 2.即便成功复婚,之前约定归一方的财产可就变成了对方的婚前财产,而非共同财产。 3.离婚期间,二人之间没有继承权,未复婚时一方发生意外,另一方可没有继承资格。 上面指的是情感、道德方面的假离婚,而本次围堵“假离婚”则触及到了法律层面的问题。 事实上,“假离婚”甚至涉嫌刑事罪名。 “假离婚”没有真离婚而是使用“假证”,结婚证书属于国家正式颁发的文书,该行为涉嫌伪造国家机关证件。 此外,提供虚假资料申请贷款,也涉嫌骗取贷款罪。 金钱的诱惑是无限的,但投资还是要保持底线,切勿做风险的弄潮儿。 最后 为大家附上一张“万能图” 快速了解是否具备购房资格 最低首付比例 ▼

关注万通融资担保微信公众号 回复【政策】即可获取高清大图 有业务需求 欢迎扫码详询

万通融资 您身边靠谱的房产金融服务提供商 免责声明:本文部分信息搜集于网络,如有侵权请联系后台进行删除,本文观点不代表所在机构意见,亦不保证相关信息的准确性和完整性。文中所述内容和意见仅供参考,不构成市场交易和投资建议。 |